发布时间:2020-07-21 |浏览次数:16

三、主要市场竞争主体

垃圾发电属于大型市政项目,对投资方资金要求较高,按照所有制不同目前市场竞争者可粗略分为三类:第一类是国企,如中国光大国际、中节能、恩菲(中冶集团子公司)、绿色动力(北京国资公司子公司)、上海城投环境、天津泰达、重庆三峰、深圳能源等;第二类是民营企业,如启迪环境、盛运股份、温州伟明、杭州锦江等;第三类是具有外资背景的企业,如威立雅、中德环保、金州环境、香港创冠集团等。

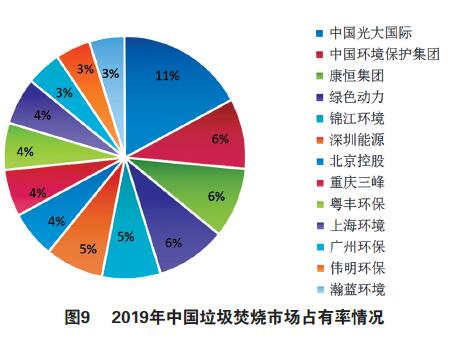

从竞争者特点看,行业参与者以国企和民企为主,国企竞争力增强。根据2019年底的垃圾焚烧项目在手规模排序,目前垃圾焚烧行业主要的参与者包括:①国企:中国光大国际、中国环境保护集团、康恒环境、绿色动力、深圳能源、北京控股、重庆三峰、上海环境、广州环保、瀚蓝环境等;②民企:锦江环境、粤丰环保、旺能环境、伟明环保、中国天楹等;③外企:威立雅中国等,见图9。

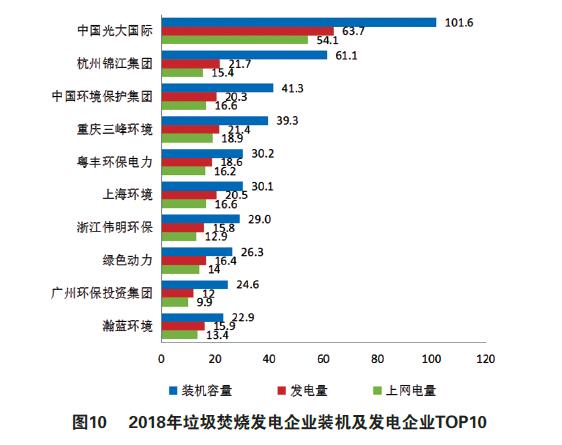

就竞争格局而言,我国垃圾发电行业集中度较高。截至2018年底,全国垃圾焚烧发电企业共152家中,装机容量前十企业总装机共计406.2万千瓦,约占全国垃圾发电总装机容量的 45.7%。年垃圾处理量达到和超过100万吨的企业达到26家,年处理垃圾量前十企业共计处理垃圾6320万吨,占全国垃圾发电处理垃圾量的47.5%。年发电量前十企业发电量共计226.2亿千瓦时,占全国垃圾发电行业发电量的46.3%。年上网量前十企业上网电量共计188亿千瓦时,占全国垃圾发电行业发电量的47.8%,见图10。

新进入者以能源国企为主,垃圾发电行业“国进民退”趋势明显。垃圾发电行业的主要特点是资金密集,作为典型的重资产行业,离不开大量资金投入。企业要么有资本金, 要么具备很强的融资能力。但在环保行业整体低迷、经济放缓形势下,融资已成为垃圾发电企业的最大痛点,尤其在疫情影响下,民营企业更难以为继,纷纷开始退出市场,而很多能源国企以此为契机陆续入场。如浙能集团于2019年8月完成对锦江环境29.8%股权的收购,成为锦江环境第一大股东。国家电投也在同年8月中标河北灵寿县生活垃圾焚烧项目。2020年1月,南京市江北生活垃圾焚烧发电厂二期项目发布采购结果公告,华能国际电力开发公司与上海康恒环境股份有限公司组成的联合体成为中标垃圾的成分要求低、污染物排放和灰渣热灼减率等指标更易达标、燃烧状态稳定、运行成本低、年运行时间长、操作简便等优势。

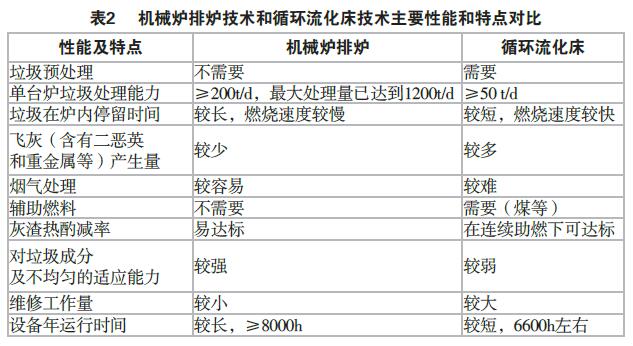

流化床技术因垃圾在高速气流的驱动下在炉膛内悬浮沸腾,与空气接触充分,燃烧效果较好,负荷调节范围较广,燃烧过程较为稳定。燃料适应性强,燃烧彻底,能有效减少垃圾容量和控制污染物的排放。但因其对垃圾的分拣、筛选和破损等预处理要求较严格,且燃烧过程中需掺烧一定比例的燃煤,造成烟气中粉尘和飞灰量较高,导致后续除尘器负担加重,处理费用增加等原因,限制了该技术在工业废弃物和城市垃圾焚烧领域的发展。相对而言,流化床技术主要在处理量较小的场合。两者的主要性能和特点对比见表2。

我国2012年发布《国家发展改革委关于完善垃圾焚烧发电价格政策的通知》,2014年发布的《生活垃圾焚烧污染控制标准》等政策,促使近年来机械炉排炉技术正在逐步实现对循环流化床技术的替代。截至2018年6月,已投运垃圾焚烧产能中使用机械炉排炉技术产能占比达到79%,循环流化床技术产能占比20%。

五、商业模式及经济效益

(一)运营方式

垃圾运营一般采取特许经营的方式,大多采取BOT(建设-经营-转让)、BOO(建设-拥有-运营)、PPP等运营模式,商业模式属性导致垃圾焚烧行业具有天然的重资产属性。同时需要有政府许可的特许经营权方可运营,一般特许经营权为30年,其中2年建设期,28年运营期。垃圾发电运营具有区域垄断和项目现金流稳定的特点,内部收益率一般在5%~12%,静态回收期一般5~10年。运营企业的收入来源为垃圾处理费(向政府收取)和上网电费(向电网收取)。

(二)经济收益

垃圾焚烧运营收入包括垃圾处理收入和上网电费收入,前者占比20%~30%,后者为70%~80%。按照2012年国家发改委发布的《关于完善垃圾焚烧发电价格政策的通知》提出,现行垃圾焚烧上网电价大致由三部分构成:当地脱硫燃煤机组标杆上网电价、省级电网负担及可再生能源补贴。每吨生活垃圾折算上网电量暂定为280千瓦时,并执行全国统一垃圾发电标杆电价每千瓦时0.65元。对于高出当地脱硫燃煤机组标杆上网电价的部分实行两级分摊。其中,当地省级电网负担每千瓦时0.1元,电网企业由此增加的购电成本通过销售电价予以疏导,其余部分纳入全国征收的可再生能源电价附加解决。据此估算,垃圾焚烧发电企业逾七成收入来源于发电补贴。

( 1 ) 垃圾处理收入( 占比20%~30%)

目前全国各地垃圾处理补贴费的高低与采用的焚烧设备类型关系最为密切。其中成本较高的炉排炉,补贴相对较高,一般在70~150元/吨;而流化床成本相对较低,补贴相对便宜,一般在50~90元/吨。投资项目的主要判断依据如下:

1)垃圾处理量:与垃圾产能规模有关,尤其是城镇化发展及政策支持,例如垃圾焚烧占比提升。

2)垃圾处理费:垃圾处理服务费单价为60~80元/吨,这主要是由项目竞标决定,即与政府关系如何是关键点。

( 2 ) 上网电费收入( 占比70%~80%)

这部分主要由上网发电量和上网电价决定。

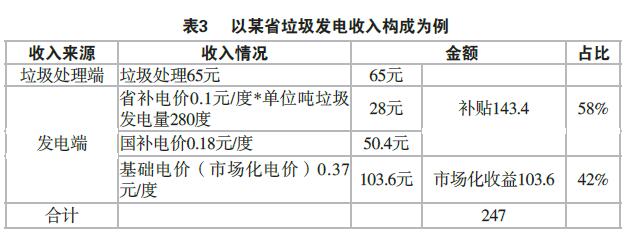

如表3所示,每处理1吨垃圾产生的247元收入中,政府补贴占了总收入的6成左右,其中,处理费收入和两级补贴收入分别各约占3成,市场化占比为4成。因此,一旦政府补贴取消,对整个行业来说是致命的打击。

(3)项目收益水平

以中国天楹延吉项目(东北地级市垃圾发电项目)、康恒广水项目(中部县级市)、康恒宁波项目(东部沿海地级城市)、绿色动力海宁项目(东部县级市)、绿色动力永嘉项目(东部县级市、分两期)、粤丰兴义项目一期(西南地级市)等项目为例分析垃圾发电行业的经济性(以资本金内部收益率IRR为主要指标),总体来看,东部沿海发达地区垃圾发电项目IRR更高、扩建项目IRR更高,下面将具体分析垃圾焚烧发电项目IRR的影响因素:吨投资额、吨垃圾处置费、吨垃圾发电量、折旧年限。设备和土建投资占比较大,占总投资额60%~70%,吨投资额在40~57万元/(吨/日)。

从投资分布看,投资结构中设备和土建投资占比较大,占总投资额60%~70%,具体见表4。

项目达产后主要收入来自发电收入,主要成本来自折旧、原材料和人工:首先假设该项目资金100%来自自有资金投资的情况下,则项目主要的收入、成本情况如下(见表5):

①收入:垃圾处置收入+发电收入。项目达产后,满产状态下可得出项目的年垃圾处理量,按照各个项目的垃圾处置费(所列项目中最高为康恒宁波项目的149元/吨,最低为中国天楹延吉项目的58元/吨),则项目除增值税后可测得年垃圾处置收入;按照0.65元/度的发电收入(部分项目比如康恒宁波项目、绿色动力永嘉、绿色动力海宁项目为0.66元/度),结合各项目吨垃圾发电量(所列项目中最高为绿色动力海宁项目的410度/吨,最低为中国天楹延吉项目的280度/吨),结合个项目的上网比例(79%~85%之间),可测得扣除增值税后年垃圾发电收入;可以看出,吨垃圾处置费和吨垃圾发电量是决定收入端的主要变量。

②成本:以中国天楹延吉项目为例,根据其非公开发行报告书披露,成本构成中折旧占比47%(天楹按照资产预计使用寿命与该BOT项目特许经营权协议规定的经营期孰低确定,基本上折旧年限在20年)、原材料占比20%、工资及福利占比15%、维护费用(考虑大修、年修及日常维护费用)占比11%、污水及炉渣处置占比7%。总体来看,成本端中折旧摊销、原材料和人工占比在80%左右。

③税金及附加:城市建设附加费、教育附加费及地方教育附加费分别是7%、3%和2%;

④其他收益:主要考虑增值税退税收益,垃圾发电收入按照即征即退100%,垃圾处置费收入按照即征即退70%测算;

⑤所得税:实行三免三减半的政策。

总结:垃圾收运量、吨垃圾发电量、吨垃圾处置费等是决定垃圾项目回报率的重要因素。①垃圾收运量主要由一个城市的垃圾产生量以及收运体系是否健全决定,垃圾产生量主要由人口及人均垃圾产生量决定,这与一个地区的经济发达水平息息相关,垃圾收运量将直接决定垃圾焚烧厂的产能利用率;②吨垃圾发电量主要受热值影响。生活垃圾的热值取决于挥发分、水分;从成分上说,塑料类、纸类、布类对热值的贡献很大。水分越高,热值越低。无机物高(与城市建设和改造的加快及城市居民煤气化水平低有很大关系);发达城市有机物尤其是厨余非常高(与夏秋季节新鲜蔬菜瓜果的大量上市有关);发达城市纸类含量会高于其他城市(因其工商业发达和居民生活水平高),纸类或塑料含量高会使其C、H、O的含量优于其他,热值会相对较高;③吨垃圾处置费取决于和当地政府谈判的结果,一般垃圾量大、热值高的地方垃圾处置费可能低些,相应单位产能投资高的地方垃圾处置费可能高些。

六、开展垃圾发电投资建议

下面主要从投资角度对垃圾发电行业投资评估、投资壁垒、投资风险基础上,提出相关投资建议。

(一)对中国垃圾发电行业投资评估分析

(1)市场机会矩阵分析

就垃圾发电的市场机会而言,下面从政策机会、市场需求、区域需求、投资需求几个角度简要分析。

政策机会:今年1月,国发改委发布《关于促进非水可再生能源发电健康发展的若干意见,加快编制生活垃圾焚烧发电中长期专项规划的通知》,要求各地要加快组织编制生活垃圾焚烧发电中长期专项规划(到2030年),增量市场规模可预期,垃圾发电将在接下来10年迎来更多潜在商机。

市场需求:根据现有数据,结合生活垃圾无害化处理量增长率,预计2020年垃圾焚烧发电市场规模将达到3040亿,到2022年将达到4062亿,意味着未来两年的增量市场规模将超1000亿。

区域需求:预计到2030年中国城镇化率达70%左右,新增2亿城镇人口的80%将集中在19个城市群,60%将在长三角、粤港澳、京津冀等7个城市群。未来这些城市的生活垃圾将有大幅增长空间。预计到2022年我国生活垃圾焚烧处理量将超过16000万吨。

投资机会:垃圾发电属于资本密集型行业,在经济放缓、疫情形势下,垃圾发电行业的民营企业抗风险能力明显削弱,是国企进入的新契机。

(2)进入市场时机判断

从近期先后出台垃圾发电中长期规划及补贴政策、竞争格局出现“国进民退”、新冠疫情爆发等行业内外部形势变化判断,今年是进入垃圾发电市场的一个新契机。

一是行业政策出台及竞争格局调整,为公司进入该领域提供了新的市场空间。今年1月国家发改委发布的《关于贯彻落实促进非水可再生能源发电健康发展若干意见,加快编制生活垃圾焚烧发电中长期专项规划的通知》,明确提出“各省要加快编制生活垃圾焚烧发电中长期专项规划(到2030年),并指出国家可再生能源电价附加补贴资金优先用于列入专项规划的项目。”4月3日,国家发改委又发布《关于有序推进新增垃圾焚烧发电项目建设有关事项的通知( 征求意见稿) 》,明确新增垃圾发电项目仍将继续获得国家补贴。另外,面对经济放缓、疫情等严峻形势,民营企业融资能力明显下滑,垃圾发电行业已经出现明显“国进民退”现象。因此,在增量市场仍有较大潜力、补贴明确、民企退出的情况下,应积极抢抓市场机遇。

二是行业外部环境变化,为垃圾焚烧发电行业创造了新的市场机遇。新冠病毒感染的肺炎疫情爆发以来,口罩、防护服等需求剧增,疫情过后,佩戴口罩预防病毒已成为人民生活方式的重要内容。根据《新型冠状病毒感染的肺炎诊疗方案(试行第五版)》(国卫办医函〔2020〕103号)新冠病毒对热敏感,56℃的温度30分钟可有效灭活病毒。生活垃圾焚烧炉炉膛内温度≥850℃,垃圾在炉内停留1~1.5小时(炉排炉),在该焚烧条件下,新冠病毒完全能被灭活。在控制掺烧比例且做好卫生防护工作的情况下,利用生活垃圾焚烧设施(炉排型)已成为处置废弃口罩的重要途径。

(二)垃圾发电行业投资壁垒分析

(1)竞争壁垒

垃圾发电运营具有区域垄断的特点,必须有政府许可的特许经营权方可运营。特许经营权为30年,其中2年建设期,28年运营期。目前,竞争主体格局已基本形成,竞争壁垒相对较高,如山东市场基本由光大国际占据,河北市场基本由中节能占据。

(2)资金壁垒

垃圾发电项目前期的固定资产投入较大,一个1000吨日处理量的电厂需投资5亿元左右。因此该领域的投资者一般是大型央企、国企、跨国公司,或者打通了资本市场融资渠道的民营上市公

司,资金壁垒较高。

(3)政策壁垒

目前,尚无政策壁垒。

(三)垃圾发电行业投资风险提示

(1)政策风险

国家发改委在2012年出台《关于完善垃圾焚烧发电价格政策的通知》(发改价格[2012]801号),规定每吨生活垃圾折算上网电量暂定为280kW·h,并执行全国统一垃圾发电标杆电价0.65元/(kW·h)。其余上网电量执行当地同类燃煤发电机组上网电价。然而,垃圾发电行业存在补贴滞后、退坡或取消风险。未来如果政府削减对垃圾发电行业的支持力度,上述垃圾焚烧发电价格政策发生变化,将可能对公司的经营状况、财务状况及盈利能力造成不利影响。

(2)竞争风险

部分进入垃圾发电行业较早、发展规模较大、具有较强融资能力、研发能力的公司凭借较强的竞争优势,在行业内占据了较高的市场份额。垃圾焚烧发电的市场潜力空间可能吸引更多的资本驱动型企业进入该行业,未来竞争将进一步加剧。随着行业竞争加剧,公司未来获取新项目的难度将增加,新获取的项目的收益率也存在下降风险。建议介入该行业前期利用公司自身的资本优势与主要竞争主体采取联合投资体或收购股权等共同参与的双赢模式,在积累一定的运营经验、客户和市场份额后,再择机自主投资。

(3)邻避风险

多年的实践证明,生活垃圾焚烧发电项目是当前处理生活垃圾的最有效的方式之一,但是一些地方在建设生活垃圾焚烧发电项目的过程中,往往会出现“邻避效应”,导致工程难以进行。理由往往是群众认为垃圾焚烧发电项目有污染,生产过程中会产生对人体有害的二恶英,其有致癌作用。建议垃圾焚烧发电项目开展环评时,让公众参与,信息要公开透明,获得群众的支持,有效规避垃圾焚烧发电出现“邻避效应”。

(4)运营风险

目前,我国垃圾管理和处理水平仍旧较低,全民环保意识不高,主要用混合收集清运的方法收集垃圾,垃圾含水量高是导致垃圾热值偏低的根本原因。其次,垃圾热值受季节变化影响较大,使得垃圾焚烧运行不很稳定。降低垃圾中的含水率是提高垃圾热值的关键。建议继续加大宣传力度,倡导公民将垃圾分类放置。同时严格源头管理,出台针对减量化的产业政策并贯彻实施,如限制过度包装,减少并限制一次性用品使用等。利用干燥稳定技术降低垃圾含水率是提高热值的有效办法。利用干燥稳定技术,将混合垃圾进行为期5~7d的生物堆肥处理,滤走多余的水分,垃圾含水率可由原来的60%~70%降至10%~15%,从而大大提高垃圾热值。

(四)垃圾发电行业的投资建议

(1)进入方式

建议采取收并购,或联合投资形式介入垃圾发电行业。该行业特点一般采取政府招投标确定特许经营权的形式,特许经营权为30年。考虑到垃圾发电行业竞争格局已基本稳定,且国网在该领域尚缺乏经验,宜采用收购股权、并购或与其他企业组成联合体的方式快速介入该领域。同时要加强与地方政府的沟通合作,有助于推动项目的顺利进行。

(2)区域定位

以垃圾填埋比例较大且垃圾处理费较高的省(市)为重点,同时关注县域垃圾发电市场机会。就具体省份而言,广东、河南、辽宁、陕西、湖南和湖北5省的垃圾填埋市场规模仍旧较大,垃圾填埋年处理量均在500万吨以上,这些省份的垃圾焚烧处理仍有较大市场替代空间,可作为重点关注追踪对象。

(3)业务拓展

在垃圾发电业务基础上,拓展综合能源服务,探索垃圾发电供热、供蒸汽模式。利用配电网优势,开展多能供应、售电、储能、运维、综合能源管控平台等区域能源业务,同时可参与绿证交易,获得收入相应替代财政补贴。

(4)开展方式

试点先行,逐步推广。采取收并购或组成联合体方式进入该领域,前期参与相关项目,积累相关运营管理经验。根据今年1月国家发改委出台的文件要求各省上报垃圾发电中长期专项规划,目前已有安徽、福建、海南、河北、河南、湖南、江苏、青海、山西、陕西、四川、新疆、云南、浙江、江西等15个省编制了专项规划,另有重庆等地的规划正处于公示阶段;而仍有较大垃圾焚烧产能规划缺口的广东、北京、辽宁等地需加快相关规划的编制以获得国家补贴政策支持。垃圾发电市场尚有长期市场增长空间。因此,预期若国网在试行中3~5年垃圾发电项目可行,可进行复制推广。